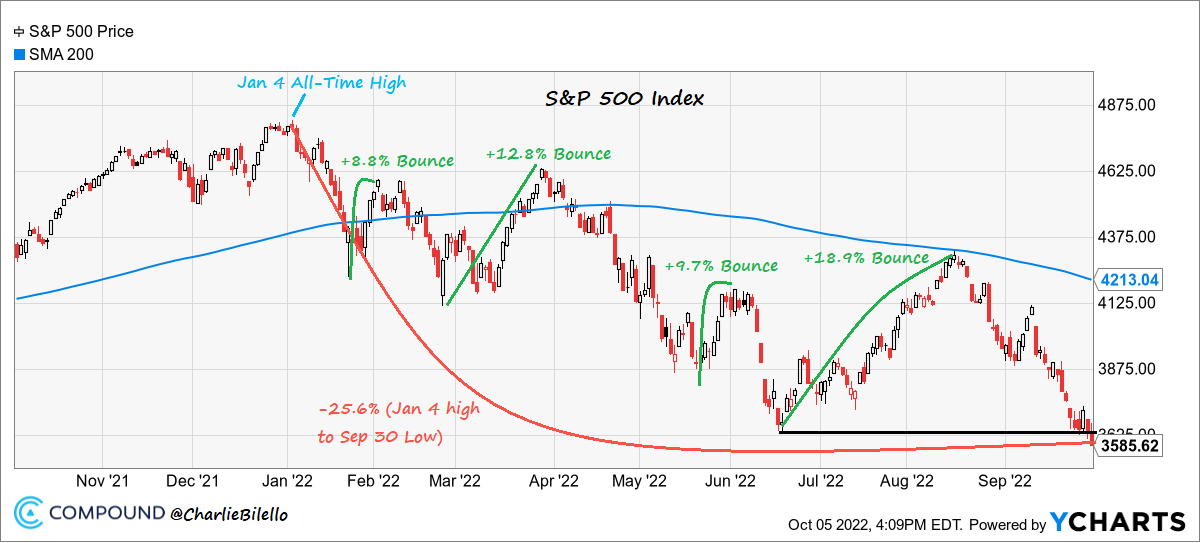

Cosa è successo a settembre sui mercati

Tutti ricordano agosto come un mese pieno di acquazzoni sui mercati, bene settembre è stato una tempesta tropicale. La marcia delle banche centrali, con Fed e Bce in testa, ha deluso i listini azionari mondiali che speravano in un rallentamento sui rialzi ai tassi d’interesse.

Oltre a ciò, gli investitori sembrano essere disorientati sulla politica monetaria non ancora chiara su termini e fini ma sempre agganciata a dati sull’inflazione poco rassicuranti e alle vicende di una guerra in Ucraina (soprattutto se pensiamo all’Europa) contraddistinte da un’escalation continua delle minacce.

Intanto continua il processo di rafforzamento del dollaro e il mondo obbligazionario sta vedendo lievitare sempre di più i suoi rendimenti, causando non pochi dolori agli Stati più indebitati ma anche a tutti coloro che investivano abitualmente nei bond e sono stati colti di sorpresa dai rialzi fulminei dei tassi d’interesse. L’Europa, nel frattempo, non è riuscita a trovare un accordo significativo per contrastare il prezzo impazzito del gas e i Paesi faticano a trovare le risorse per dare respiro alle loro aziende.

Non se la passa meglio nemmeno la Cina, dove Xi Jinping ha detto alla Russia di essere preoccupato per l’escalation del conflitto in Ucraina e di aspettarsi che le parti dialoghino quanto prima per trovare un accordo.

I principali fatti del mese

- Banche centrali sempre sotto i riflettori. La Fed, lo scorso 21 settembre, ha deciso per il terzo rialzo consecutivo dei tassi da 0,75% punti base, portandoli ai livelli più alti dal 2008 nella forchetta fra il 3 e il 3,25%. Ha fatto lo stesso la BCE, con un ritocco da tre quarti di punto che ha portato i tassi sulle operazioni di rifinanziamento principali all’1,25%. Entrambe hanno confermato che continueranno nella normalizzazione della loro politica monetaria, con l’obiettivo di portare l’inflazione intorno al 2% anche a costo di causare una recessione.

- Rallentamento economico evidente: l’agenzia di rating Standard’s and Poor’s ha tagliato le previsioni di crescita dell’Eurozona nel 2023 dall’1,9% allo 0,3%. Per l’Italia è prevista una lieve recessione (-0,1%), con una robusta sforbiciata alla crescita che era prima prevista al 2,1%.

- Inflazione ancora mordente: in Europa a settembre era al 10% mentre in Italia è arrivata all’8,9% trainata da un carrello della spesa sempre più caro. Negli Usa, il dato del carovita di agosto ha segnato un +8,3%, peggiore delle aspettative che convergevano sull’8%. Questo ha provocato una forte caduta delle borse mondiali. Nessuna novità su price cap al gas e strategia comunitaria europea in tema di energia. Al contrario, ha fatto molto discutere l’iniziativa unilaterale della Germania, che ha varato un pacchetto da 200 miliardi per proteggere le sue aziende.

- Gran Bretagna sotto pressione: Liz Truss è diventata la nuova premier succedendo a Boris Johnson. Tra i primi atti, ha annunciato un maxi taglio delle tasse, soprattutto a beneficio dei più ricchi, che ha causato una tempesta sulle sterlina, costringendo la Bank of England a intervenire sul mercato comprando titoli di Stato. Perfino l’Fmi ha criticato in modo inusuale la misura, portando infine la Truss a fare retromarcia.

- Conflitto Ucraina-Russia ancora in alto mare: Mosca pare essere in difficoltà e sta perdendo territori e città dopo la controffensiva di Kiev. Nei giorni scorsi, però, Vladimir Putin ha risposto indicendo un referendum farsa, non riconosciuto dalla comunità internazionale, in quattro regioni occupate dell’Ucraina in Donbass. L’esito, scontato e favorevole all’annessione russa, è stato celebrato a Mosca, che si è detta pronta a difendere i nuovi territori anche con l’uso della bomba atomica.

- Altro fatto saliente è l’attentato ai gasdotti Nord Stream 1 e Nord Stream 2 in ben quattro punti, cosa che ha causato fuoriuscite di gas nel Mare del Nord. Sono ancora ignoti gli autori, ma di certo la cosa ha destabilizzato il mercato del gas, con il prezzo del metano che ha ripreso a salire.

- Mentre lo scenario peggiora, le cose non vanno molto bene nemmeno in Cina: la Banca Mondiale ha tagliato le stime di crescita per il 2022 solo al 2,8%, un livello estremamente basso per gli standard cinesi.

Conclusioni

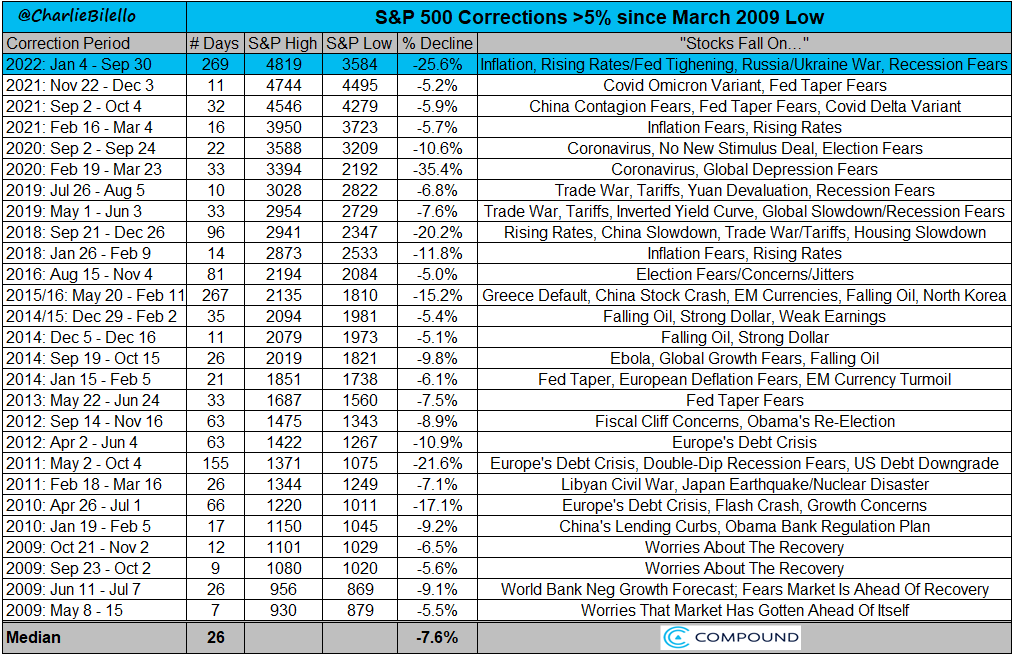

Il contesto globale è ormai in sofferenza da più di 10 mesi, con una durata da record stile 2008, ma in continua evoluzione.

L’investitore si trova alle prese con cambiamenti importanti che vedono pressioni maggiori per chi detiene grandi quantità di bond, in sofferenza e con perdite a doppia cifra. Negli ultimi 3 anni l’acronimo T.I.N.A. (there is no alternative) legate all’aumento dell’azionario in portafoglio per cercare rendimenti ha spinto parecchi nell’aumento di quote a sfavore dei bond. Un sacrificio in termini di volatilità che ad oggi più essere stata la miglior scelta che andava fatta. ATTENZIONE ciò non significa che questo 2022 non porti difficoltà anche a chi ha operato in questa maniera, ma sicuramente avrà evitato di ritrovarsi impantanati nel mondo obbligazionario attaccato dai tassi in aumento e ma decisamente con capacità reattive ai drawdown a dir poche pachidermiche.