L’“emotional investing” tra market timing e buy&hold

La domanda è: quanto male ci si può procurare quando si investe “di pancia”?

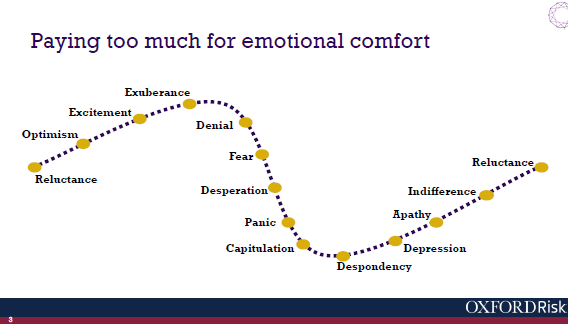

Una risposta su questo è arrivata nei mesi scorsi da Oxford Risk, realtà di Fintech specializzata in finanza comportamentale. In un articolo apparso su Fortune.com, il capo della finanza comportamentale Greg B. Davies ha parlato di “emotional investing”, inteso come investimento dominato dagli impulsi, con l’acquisto e la vendita di titoli e strumenti finanziari più sulla base delle oscillazioni quotidiane dei mercati che alla luce di una ragionata e solida pianificazione a lungo termine.

A questa contrapposizione ne corrisponde un’altra. Quella, cioè, tra due precise strategie d’investimento:

• da una parte il cosiddetto market timing, di cui ho scritto tante volte;

• dall’altra il buy and hold, ovvero il “compra e tieni in portafoglio”.

Avete presente di cosa sto parlando? No? Facciamo un breve ripasso.

Market timing

Di cosa parlo quando scrivo market timing? Di tempismo, naturalmente: di tempismo col quale entriamo o usciamo dal mercato. Avanti tutta quando sale, indietro tutta quando invece scende. E ovviamente, vince chi riesce a gettarsi nella mischia poco prima che inizino i veri rialzi e/o chi riesce a tirarsene fuori appena prima che cominci la discesa.

Quante persone posseggono questa sorta di settimo senso? Poche, pochissime. Ve l’ho detto tante volte: forse nemmeno i più esperti. Perfino i cosiddetti “guru” ogni tanto qualche doccia gelata se la beccano.

Quindi sì, riuscire davvero a fare market timing è qualcosa che rasenta l’impossibile. Almeno per un normale investitore. La stragrande maggioranza delle volte si finisce col comprare quando tutti stanno comprando, pagando quindi il “sovrapprezzo” dei rialzi, e di svendere quando tutti vendono, a saldo più che mai.

L’approccio più corretto, per una persona comune che voglia investire sui mercati, è ragionare su un orizzonte temporale di lungo termine, avendo messo bene a fuoco i propri obiettivi.

Buy & hold

Il vantaggio di questa seconda strategia è che può ridurre l’impatto della volatilità sia nei momenti “sì” sia in quelli “no”. Il trucco, come accennato, sta nel mettere correttamente a fuoco i propri obiettivi di lungo periodo (per esempio, l’università dei figli o l’integrazione alla futura pensione), cercando di non lasciarsi confondere dal “rumore” e dalle oscillazioni del momento.

Il buy and hold può dare più soddisfazioni

L’investimento emotivo – che è un market timing un po’ così, improvvisato, che segue solo la spinta dell’impulso – aveva un costo anche prima della pandemia: poteva costare agli investitori circa il 3% in rendimenti persi all’anno, secondo Oxford Risk. C’era poi l’investitore più cauto, che all’aumento della volatilità reagiva – come reagisce anche oggi – spostandosi sulla liquidità. Una riluttanza a investire che, secondo Oxford Risk, potrebbe essergli costata circa il 4%-5% in termini di rendimenti persi.

La pandemia, spiegava Davies, ha significato per molti investitori un’accresciuta sensibilità alle emozioni e una riduzione dell’orizzonte temporale. “Il che ha aumentato l’attrattiva delle scommesse per arricchirsi”, aggiungeva, citando i ripidi rialzi delle attività cripto. Un’asset class, questa, alla quale prestare attenzione perché volatile e non compresa appieno da molti investitori.