9 chiavi per investire con successo e perché sono più importanti che mai in ambito COVID

Come investitore è molto facile lasciarsi sconcertare dall’onnipresente elenco di preoccupazioni che circondano i mercati di investimento che riguardano l’attività economica, i profitti, i tassi di interesse, la politica, ecc. O dalle perenni previsioni di un imminente crollo. O parlando della prossima cosa migliore che ti renderà ricco.

Il mondo degli investimenti è tutt’altro che prevedibile e ordinato. È noto per risucchiare gli investitori durante i bei tempi e sputarli fuori durante i tempi difficili. Investire è diventato più difficile negli ultimi anni, riflettendo un’impennata nel flusso di informazioni e opinioni. Ciò è stato amplificato dall’avvento dei media digitali in cui tutti sono in lizza per l’attenzione e il modo migliore per ottenere questa attenzione è attraverso i titoli di una crisi imminente. Tutto ciò si aggiunge all’incertezza e alle decisioni di investimento potenzialmente irregolari.

In questo contesto, ho scritto regolarmente nel corso degli anni individuando circa nove cose fondamentali che gli investitori devono tenere a mente per avere successo. Ma come influisce la pandemia di coronavirus su questi? Questa nota esamina ciascuno in vista della pandemia.

1. Sfrutta al massimo il potere dell’interesse composto

Il grafico successivo è uno dei miei preferiti e mostra il valore di un dollaro investito nel 1800 in contanti, oro, obbligazioni e azioni con interessi e dividendi reinvestiti lungo il percorso. Quel dollaro oggi varrebbe $ 0,052 se fosse stato “investito” (lasciato) in contanti.

Ma se fosse stato investito in obbligazioni varrebbe $ 1505 e se fosse assegnato ad azioni varrebbe $ 930.550. Sebbene il rendimento medio delle azioni (6,7% annuo) sia appena il doppio di quello delle obbligazioni (3,5% annuo), la magia di ottenere rendimenti più elevati su lunghi periodi porta a un saldo sostanzialmente più elevato. Lo stesso vale per altri asset di crescita come la proprietà.

Quindi, il modo migliore per creare ricchezza è sfruttare il potere dell’interesse composto e avere una discreta esposizione alle attività di crescita.

Ovviamente, il prezzo per rendimenti più elevati è una maggiore volatilità, ma l’impatto della combinazione di rendimenti più elevati dalle attività di crescita è enorme per lunghi periodi.

La pandemia di coronavirus non fa nulla per cambiare questo, non più di precedenti battute d’arresto come la prima guerra mondiale e l’influenza spagnola, la Grande Depressione, il mercato ribassista del 1973-74, il crollo del 2000 o la GFC. Il crollo dei tassi di interesse e dei rendimenti degli utili significa che i rendimenti osservati negli ultimi 120 anni saranno probabilmente molto inferiori nel prossimo decennio. Ma questo riflette in parte il crollo dell’inflazione (quindi nei rendimenti reali le cose non sono poi così negative).

E senza entrare nelle previsioni, le azioni che offrono un rendimento da dividendo del 3,5% (4,5% con crediti di affrancatura) dovrebbero fornire rendimenti a medio termine superiori e quindi far crescere la ricchezza molto meglio delle obbligazioni dove il rendimento a 10 anni è anche con ritorni annui negativi in area euro.

2. Non fatevi buttare fuori dal ciclo

I mercati degli investimenti attraversano costantemente fasi cicliche di tempi buoni e cattivi. Alcuni sono brevi e taglienti, alcuni possono estendersi per molti anni. Ma tutti alla fine hanno avuto una propria inversione, ad esempio quando le cadute rendono le azioni a buon mercato e i tassi di interesse bassi le aiutano a rimbalzare.

Il problema è che i cicli possono allontanare gli investitori da una strategia di investimento ben congegnata che mira a trarre vantaggio dai rendimenti a lungo termine. Ma creano anche opportunità. Considerato in un contesto a più lungo termine, il tuffo di circa il 35% e quindi il rimbalzo delle azioni associate al coronavirus è stata solo un’altra oscillazione ciclica, anche se si è verificata più velocemente, riflettendo la natura unica dello shock che ha visto un impatto più veloce del normale per le economie e poi più veloce rispetto al normale impiego di stimoli fiscali e allentamento monetario. La chiave era non farsi buttare giù quando i mercati sono precipitati a marzo.

3. Investire a lungo termine

Guardando indietro, sembra sempre ovvio il motivo per cui le cose sono successe. Ma guardando avanti nessuno ha una sfera di cristallo perfetta. Come ha osservato JK Galbraith, “ci sono due tipi di persone che fanno previsioni: quelli che non sanno e quelli che non sanno di non sapere”. Di solito, maggiore è la previsione, maggiore è il bisogno di scetticismo, poiché tali chiamate invariabilmente sbagliano il tempismo o sono completamente sbagliate.

Se individuare i mercati giusti fosse facile, i “pronosticatori” sarebbero mega-ricchi e avrebbero smesso di farlo. In relazione a questo, molti sbagliano lasciando che la fede cieca – ad esempio “c’è troppo debito” – intralci le buone decisioni. Potrebbero avere ragione un giorno, ma un investitore può perdere molti soldi nel frattempo.

Il problema per gli investitori è che sta diventando ancora più difficile poiché il mondo sta diventando più rumoroso. Tutto ciò è stato maggiormente evidente durante la pandemia di coronavirus con tutti i tipi di previsioni su cosa aspettarsi, la maggior parte delle quali ha fornito poco aiuto per capire effettivamente il mercato in basso a marzo per non parlare del rimbalzo.

Data la difficoltà oggettiva di comprendere le mosse del mercato nel breve termine, per la maggior parte degli investitori è meglio creare un piano a lungo termine che si adatti al proprio livello di ricchezza, età, tolleranza alla volatilità, ecc. E attenersi ad esso.

4. Diversificare

Non mettere tutte le uova nello stesso paniere. Avere un portafoglio ben diversificato fornirà una guida molto più fluida. Ad esempio, le azioni globali forniscono rendimenti nel lunghissimo termine. Allo stesso modo, oltre alla geografia sarà più proficuo una diversificazione per asset.

5. Abbassa il rumore

Dopo aver elaborato una strategia giusta per te, è importante ridurre il rumore sul flusso di informazioni e rimanere concentrato. Il problema è che il mondo digitale in cui viviamo sta assistendo a un’esplosione di informazioni e opinioni su economie e investimenti. Ma molte di queste informazioni e opinioni sono di scarsa qualità. Dato che “le cattive notizie si vendono”, c’è sempre stata pressione sugli editori per mettere le notizie negative in prima pagina sui giornali, ma si spera che nel resto del giornale ci fosse un po ‘di equilibrio.

Ma in un mondo digitale ogni storia può essere tracciata tramite clic, in modo che la pressione per pubblicare titoli sensazionalizzati e spesso cattivi sia amplificata. Quindi clickbait. Questo è diventato driver attraverso la pandemia di coronavirus, con un flusso enormemente aumentato di informazioni economiche e finanziarie. Questo può essere utile, se di qualità, per fornire informazioni tempestive su come sta viaggiando l’economia, ma si aggiunge anche immensamente al flusso di informazioni e spesso è contraddittorio.

Tutto ciò porta a una maggiore incertezza e orizzonti di investimento più brevi che a loro volta possono aumentare il rischio di essere buttati fuori da strategie di investimento ben ponderate.

La chiave è abbassare il volume su tutto questo rumore. Ciò significa soprattutto mantenere la tua strategia di investimento relativamente semplice. Non perdere troppo tempo su singole azioni o fondi poiché è la tua asset allocation di alto livello che guiderà principalmente il rendimento e la volatilità che otterrai.

Ecco alcuni suggerimenti per ridurre il rumore:

- Metti le ultime preoccupazioni nel contesto – le economie globali hanno avuto molte preoccupazioni nell’ultimo secolo circa – dalle guerre alle depressioni alle pandemie – e tuttavia i rendimenti degli investimenti a lungo termine sono andati bene

- Riconoscere che è normale che i mercati oscillino da un estremo all’altro;

- Concentrati solo su alcuni servizi di notizie affidabili e disattiva tutte le “notifiche” sul tuo dispositivo smart.

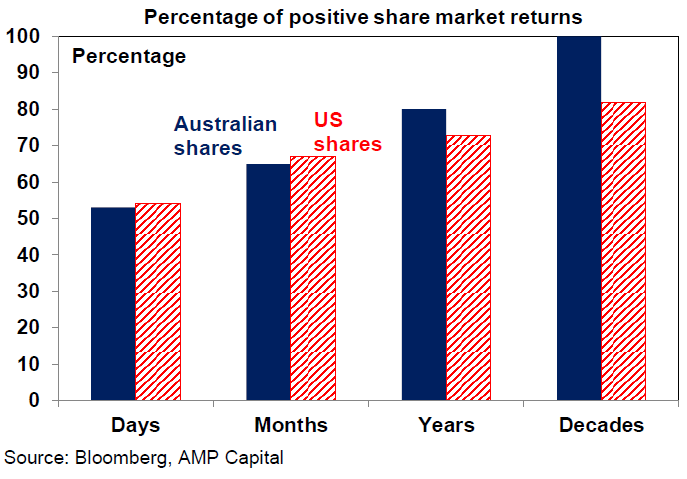

- Non controllare così tanto i tuoi investimenti: su base giornaliera è un lancio di moneta se il mercato azionario aumenterà o diminuirà, ma più a lungo allunghi il tempo tra le osservazioni dei tuoi investimenti, più è probabile che otterrai notizie positive. Vedi il grafico successivo.

6. Compra basso, vendi alto

Più economico si acquista un asset (o maggiore è il suo rendimento), maggiore sarà probabilmente il suo potenziale rendimento e viceversa, a parità di condizioni ovviamente. Quindi, per quanto possibile, ha senso comprare quando i mercati sono in ribasso e vendere quando sono in rialzo. Sfortunatamente, molti fanno il contrario, cioè comprano dopo un grande rally e vendono dopo un crollo … che ha solo l’effetto di distruggere la ricchezza.

Vendere al punto più basso del panico a marzo non sarebbe stata una buona mossa in quanto avrebbe semplicemente bloccato una perdita – ma, naturalmente, potrebbe essere sembrato facile nel mezzo del panico in quel momento. Ancora una volta abbassa il rumore!

7. Attenti alla folla agli estremi

Spesso ci si sente al sicuro in mezzo alla folla e a volte la folla degli investitori può avere ragione. Tuttavia, agli estremi la folla è invariabilmente sbagliata, che si tratti di massimi di mercato come nel boom tecnologico della fine degli anni ’90 o di minimi di mercato come a marzo. Il problema con la folla è che alla fine tutti coloro che vogliono comprare in un boom (o vendere in un ribasso forte) lo faranno e quindi l’unico modo è verso il basso (o verso l’alto dopo il panico della folla).

Come ha detto Warren Buffet, la chiave è “avere paura quando gli altri sono avidi e avidi quando gli altri hanno paura”. E il coronavirus non fa nulla per cambiarlo.

8. Concentrarsi sugli investimenti con un flusso di cassa sostenibile

Se sembra poco chiaro, difficile da capire o deve essere basato su oscure misure di valutazione, è meglio starne alla larga. Se un investimento sembra troppo bello per essere vero, probabilmente lo è. Al contrario, è più probabile che le attività che generano flussi di cassa sostenibili (profitti, affitti, interessi) e non si basano su un eccessivo indebitamento o ingegneria finanziaria abbiano successo. Ancora una volta, il colpo del coronavirus non fa nulla per cambiare la situazione.

9. Chiedere consiglio

Date le trappole psicologiche, siamo tutti suscettibili (come la tendenza a reagire in modo eccessivo alle attuali condizioni del mercato degli investimenti o a prestare maggiore attenzione a informazioni e opinioni che confermano le nostre opinioni) e la crescente complessità degli investimenti li rende tutt’altro che facili , quindi un buon approccio è chiedere consiglio tramite un servizio di investimento o un coach come un consulente finanziario, più o meno allo stesso modo in cui potresti avvalerti di uno specialista per prenderti cura delle tue esigenze idrauliche o mediche.

Come con idraulici e medici, vale la pena guardarsi intorno per trovare un servizio o un consulente con cui ti senti a tuo agio e di cui ti puoi fidare.