Sell in May and go away

Domani sarà il primo Maggio e come ogni anno inizierà a girare tra gli addetti ai lavori la frase nel titolo. Credenze, modi di dire e ricorrenze spesso sono brutti compagni di viaggio per ogni investitore.

“Sell in May and go away, and come on back on St. Leger’s Day”, questa è la frase per intero che fa “figo” a Maggio.

Il significato spiegato sarebbe: vendi a Maggio, allontanati dai mercati e torna ad investire solo al Leger’s Day, leggendaria corsa dei cavalli che si tiene a metà Settembre.

Oggi, complici le nuove direttive delle banche centrali, non ha molto senso ormai e storicamente non è proprio cosi fortunato il bimestre settembre e ottobre visto che ha dato alla luce il famoso crollo del 1929, il Black Monday del 1987, il crac del post 11 settembre e la crisi di Lehman Brothers nel 2008.

Ma cosa succede statisticamente tra Maggio e Settembre?

I migliori rally dell’anno! Sempre più spesso, infatti, si registrano tra il quinto e il decimo mese. Questo significa che chi ha deciso di seguire il motto del Sell in May ha perso diversi dei migliori rally degli ultimi anni. Numeri alla mano, l’S&P 500 ha visto un +6% dall’inizio dello scorso maggio fino alla fine di ottobre e un +7% da maggio a ottobre 2014.

Risultati che si associano al +10% in maggio-ottobre del 2013. E ancora.

Negli ultimi 20 anni, il quarto mese è stato il migliore proprio per l’S&P 500, con un aumento medio dell’1,7% .

Investire è una cosa seria, non il prodotto di abitudini popolari e ce lo dicono pure i numeri.

Abbandonare l’emotività è il primo passo per diventare un Investitore.

Capire che “i rendimenti ce li restituisce il mercato”, poi è una naturale conseguenza.

Perchè non sono i tarocchi letti dai guru a manovrare le borse, né le “abitudini” da bar che si leggono o sentono tra i fanatici improvvisati di Wall Street.

Il mercato è il vero “RE”, sempre, se è vero che persino “solo” una piccola percentuale di Gestori Professionali riescono a batterlo.

Quindi è necessario impostare la propria strategia di investimento seguendo certezze come:

- Obiettivi ( goal-based strategy )

- Tempo ( Lyfe strategy )

Il fine è quello di partire dalle Tue esigenze di risparmiatore ed investitore per pianificare una strategia che permetta di trarre il miglior e maggior beneficio dal mercato.

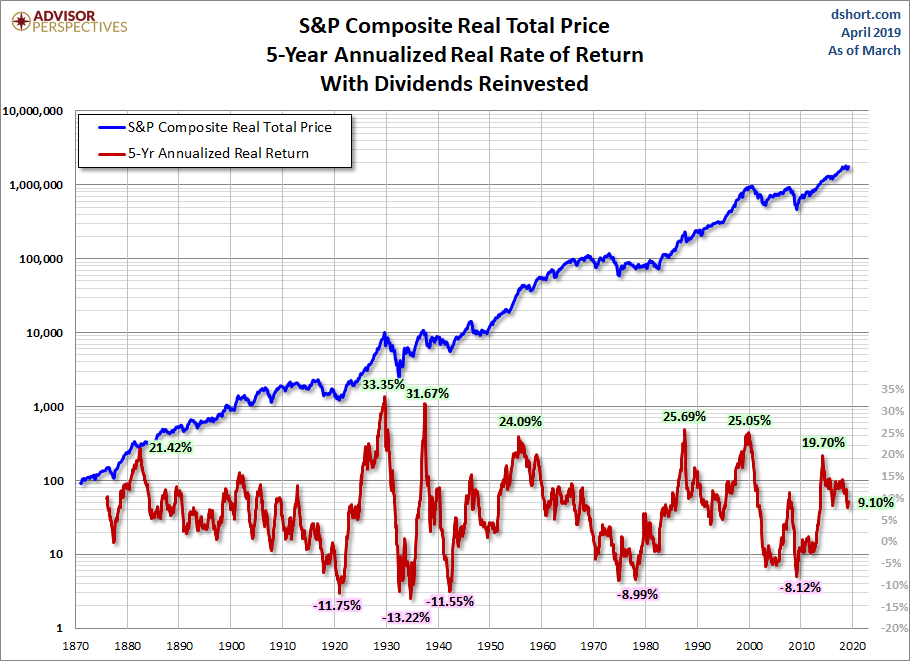

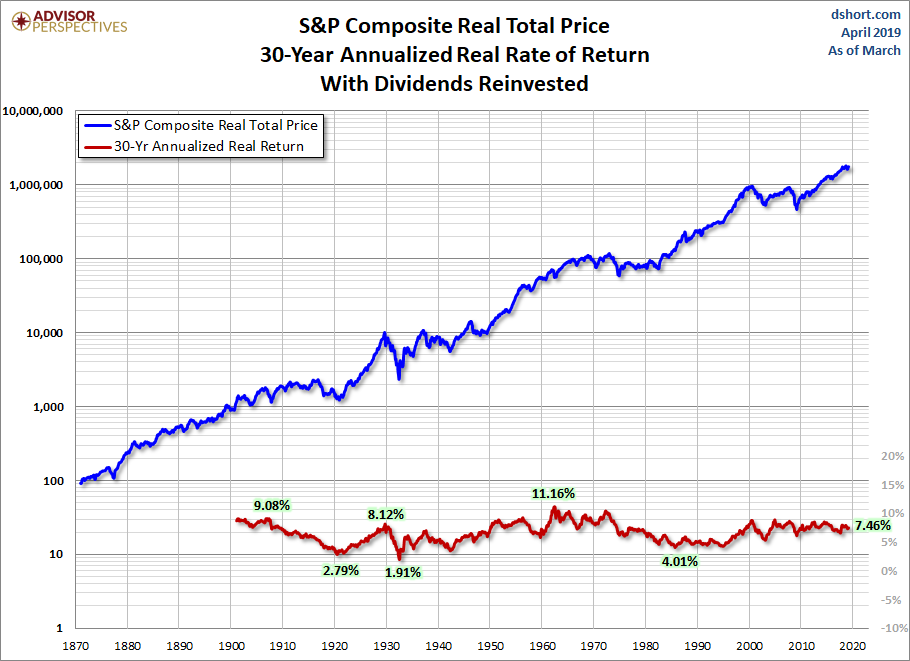

Nelle foto a seguire si apprezzano i rendimenti TR dell’S&P 500 “rolling” (cioè degli anni precedenti la misurazione) a 5, 10, 30 anni.

I grafici evidenziano come impostare investimenti “Life Strategy“, è anche garanzia di eliminazione delle potenziali perdite che si azzerano a 30 anni.

Il Goal Investing, invece, è un approccio mentale che vede la creazione di una strategia di investimento che non si concentra prevalentemente sulle performance del mercato, ma porta il risparmiatore a incentrare i propri investimenti su obiettivi reali.

La crescita dei figli, la pensione, l’investimento in un bene materiale o immateriale (come l’automobile o il viaggio dei propri sogni) sono obiettivi reali che permettono al risparmiatore di pianificare gli investimenti, fissandosi un obiettivo chiaro e rimanendo focalizzati sul raggiungimento di quest’ultimo

Tutto ciò è parte della Pianificazione Finanziaria, di cui parlo spesso ed argomento di questo breve video ( in inglese ) che vi invito a vedere:

In conclusione il consiglio che vi do, come dice il video, è: rivolgetevi ad un Professionista, qualificato e competente che vi conduca sulla strada dell’impostazione di portafogli d’investimento per obiettivi e livelli comprensibili di rischio/rendimento ad asset allocation predefinite con una profonda e attenta pianificazione che azzerino la maggior parte di scommesse e “puntate” su cosa renderà di più nel minor tempo possibile.